Lo stato dell’arte delle normative di sostenibilità

Condividi questo post

Perché MRV, standard obbligatori e iniziative volontarie insieme cambiano il modo in cui le imprese governano la transizione

La sostenibilità non è più soltanto un “valore” da comunicare: è uno strumento operativo e competitivo quando è misurata, verificata e collegata alle scelte strategiche dell’impresa. Negli ultimi anni il quadro normativo (obbligatorio) e le iniziative volontarie si sono progressivamente incontrate e integrati: il risultato è un ecosistema in cui trasparenza, misurabilità e trasformazione aziendale vanno di pari passo.

In questo articolo spieghiamo i concetti chiave — a partire dall’MRV — il ruolo delle nuove regole europee, il valore delle iniziative volontarie e perché digitalizzare il processo di monitoraggio è ormai imprescindibile. Alla fine troverai anche i passi pratici per cominciare oggi stesso.

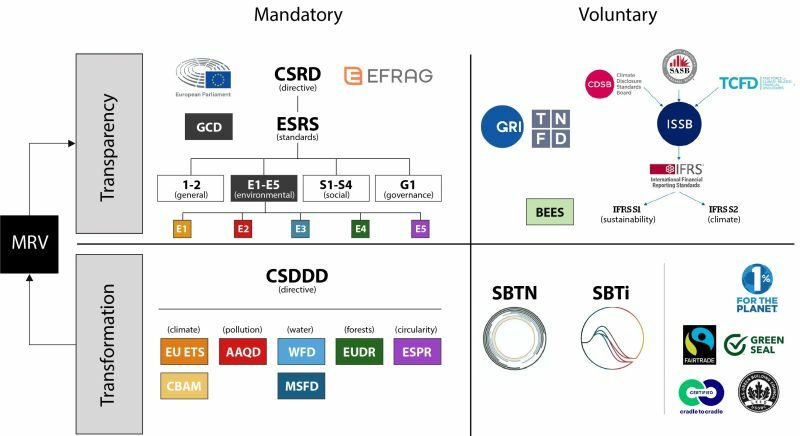

MRV: il punto di partenza — cosa significa e perché conta

MRV (Monitoring, Reporting & Verification) è la cerniera pratica che trasforma intenzioni in numeri affidabili: misura i dati, li rende pubblici (reporting) e li sottopone a verifica indipendente per garantire credibilità. Nell’ambito delle politiche sul clima e delle iniziative di decarbonizzazione, MRV è il processo che permette di certificare riduzioni di emissioni, rimozioni o risultati ambientali effettivi.

Per le imprese questo significa: non basta “dichiarare” obiettivi, bisogna attivare processi ripetibili e verificabili lungo la filiera (dai fornitori all’ultimo cliente). MRV è la base per decisioni informate, per accesso a capitali verdi e per evitare rischi reputazionali.

Il quadro normativo: CSRD, ESRS e la richiesta di assurance sulla rendicontazione

In Europa la Corporate Sustainability Reporting Directive (CSRD) ha elevato il reporting di sostenibilità a obbligo sistematico per molte aziende, introducendo requisiti più stringenti e standard comuni (ESRS). Queste regole richiedono dati comparabili, completi e soggetti a un livello crescente di assurance indipendente.

In pratica: i bilanci di sostenibilità non sono più “documenti di marketing”, ma rendiconti che gli investitori, i revisori e i regolatori possono verificare. Questo spinge le imprese a mettere in piedi MRV robusti e a integrare la raccolta dati in processi aziendali standardizzati.

Standard volontari e interoperabilità: GRI, ISSB e altri riferimenti utili

Accanto agli obblighi normativi convivono standard volontari che restano fondamentali per qualità e comparabilità delle informazioni: i GRI sono molto utilizzati per misurare impatti e responsabilità, mentre l’ISSB punta a un basamento globale focalizzato sulla materialità finanziaria. L’adozione combinata e l’allineamento tra questi strumenti facilitano investor decision-making e riducono il rischio di sovrapposizioni.

La tendenza è chiara: standard obbligatori e volontari devono parlarsi. L’interoperabilità (ossia la capacità dei diversi standard di integrarsi) è oggi al centro delle discussioni tra autorità e organismi tecnici.

Perché digitalizzare MRV (digital-MRV) non è un optional

I processi manuali falliscono quando i dati diventano numerosi e distribuiti: fornitori, stabilimenti, consumi energetici, trasporti, emissioni Scope 3. Le soluzioni di digital-MRV — sensori IoT, integrazione ERP, piattaforme per l’automazione del reporting — migliorano accuratezza, riducono errori e velocizzano la verifica.

Il passaggio al digitale rende inoltre possibile l’audit continuo, l’analisi predittiva del rischio e la tracciabilità delle azioni di miglioramento: un vantaggio operativo e competitivo per chi lo implementa correttamente.

Cosa significa tutto questo per il business — benefici concreti

Migliore accesso al capitale: dati verificabili attraggono investitori attenti alla sostenibilità.

Riduzione del rischio reputazionale: reporting verificato e trasparente neutralizza accuse di greenwashing.

Efficienza operativa: integrando MRV nei processi si scoprono sprechi e opportunità di risparmio energetico.

Decisioni strategiche più rapide: dashboard e KPI affidabili consentono interventi mirati sul portafoglio prodotti e sulla supply chain.

Come cominciare — 8 passi pratici (per aziende e management)

Mappare le metriche rilevanti: quali KPI ESG sono material per il vostro settore? (emissioni, consumi, rifiuti, diritti umani, ecc.).

Eseguire una gap-analysis rispetto allo stato attuale e agli standard obbligatori (ESRS/CSRD) e volontari (GRI/ISSB).

Progettare un MRV integrato: definire fonti dati, responsabilità e frequenze di raccolta (incluso Scope 3).

Digitalizzare la raccolta: sensori, integrazione ERP/gestionali e piattaforme di data management riducono errori e tempi.

Automatizzare report e dashboard per utenti interni e stakeholder esterni (investitori, banche, clienti).

Assicurare i dati: pianificare assurance indipendente nei tempi richiesti dalla normativa.

Formare il management e il team operativo su cultura della qualità, governance ESG e risk management.

Comunicare con trasparenza: usare dati verificati per storytelling credibile e coerente con la strategia aziendale.

Strumenti e soluzioni: cosa cercare in una piattaforma MRV

Una buona piattaforma deve garantire: raccolta dati multi-sorgente, calcoli standardizzati (es. fattori di emissione), tracciabilità delle modifiche, esportabilità per assurance, e dashboard tematiche per stakeholder diversi. L’integrazione con standard ISO, ESRS e i framework volontari è un plus operativo.

ecosostenibile.eu® ha sviluppato eCO₂, una piattaforma pensata per automatizzare monitoring e reporting lungo l’intera supply chain, supportando aziende con metriche pronte per audit e per l’allineamento a ESRS/CSRD. Se vuoi vedere come implementare MRV digitale in modo pragmatico, possiamo mostrarti casi concreti e una demo della piattaforma.

Christian Sansoni