La Storia dell’Accordo ‘Omnibus’ su CSRD e CSDDD

Condividi questo post

Un Cambiamento Inatteso nel Panorama della Sostenibilità

“We have secured a very good compromise. We are making the sustainability rules easier to comply with, delivering historic cost reductions for businesses, and still delivering for European citizens. This is a win for competitiveness and a win for Europe.”

— Jörgen Warborn, Rapporteur (EPP, SE)

In un’inversione di rotta significativa, il Parlamento Europeo e il Consiglio hanno raggiunto un accordo provvisorio per modificare in modo sostanziale le regole sulla sostenibilità per le imprese. Questo cambiamento è stato veicolato attraverso un’iniziativa nota come “Omnibus”, il cui obiettivo dichiarato è quello di ridurre gli oneri amministrativi e rafforzare la competitività delle aziende europee.

Questo documento racconta la storia di questo accordo, analizzando i cambiamenti principali alle direttive chiave, le ragioni politiche che li hanno guidati e le loro implicazioni concrete per il futuro della sostenibilità in Europa.

Il Cuore dell’Accordo: Come Cambiano CSRD e CSDDD

L’accordo “Omnibus” interviene in modo incisivo sui due pilastri fondamentali della legislazione europea sulla sostenibilità: la direttiva sul reporting (CSRD – Corporate Sustainability Reporting Directive) e quella sulla due diligence (CSDDD o CS3D – Corporate Sustainability Due Diligence Directive), riducendone drasticamente l’ambito di applicazione.

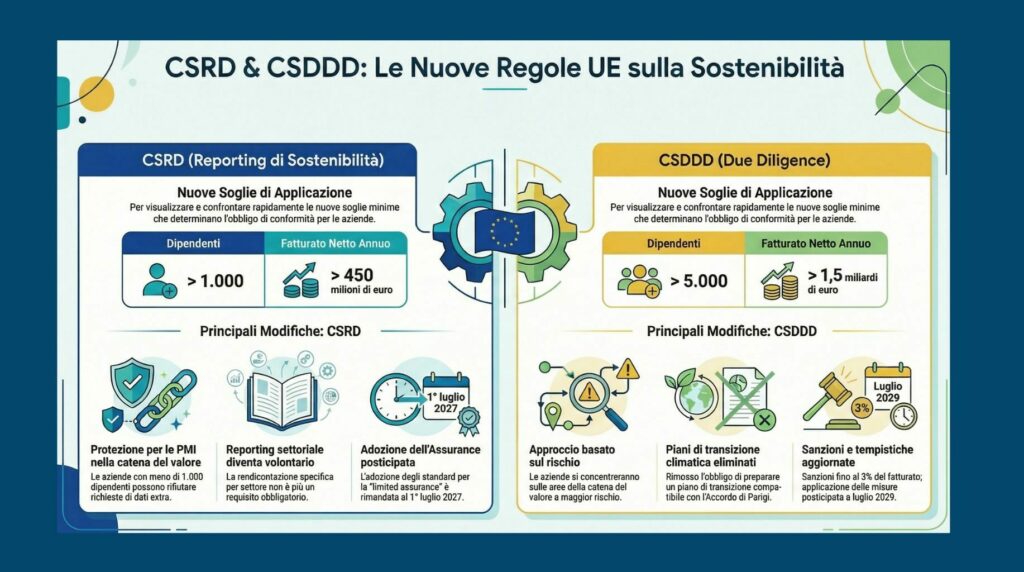

I Cambiamenti Chiave in Sintesi

CSRD (Reporting Sostenibilità) | CSDDD/CS3D (Due Diligence) |

1. Drastica riduzione dell’ambito: L’obbligo di reporting si applicherà solo alle aziende con >1.000 dipendenti e >450 milioni di euro di fatturato netto. Si tratta di una riduzione del 90% delle aziende coinvolte. | 1. Soglie molto più alte: La direttiva si applicherà solo a imprese con >5.000 dipendenti e un fatturato mondiale >1,5 miliardi di euro. |

2. Protezione per le aziende nella catena del valore: Le aziende con meno di 1.000 dipendenti nella catena del valore possono ora rifiutare richieste di informazioni che vadano oltre gli standard volontari. | 2. Approccio basato sul rischio: Le aziende non devono più mappare l’intera catena del valore, ma possono concentrarsi solo sulle aree a maggior rischio di impatti negativi. |

3. Rinvio della Limited Assurance: L’adozione degli standard per la certificazione del reporting (limited assurance) è stata posticipata al 1° luglio 2027. | 3. Eliminazione del piano di transizione climatica:Non è più obbligatorio per le aziende preparare un piano per allineare il proprio modello di business all’Accordo di Parigi. |

| 4. Sanzioni e responsabilità limitate: Le sanzioni sono limitate fino al 3% del fatturato e la responsabilità per la non conformità rimane a livello nazionale, non europeo. |

Queste modifiche tecniche non sono nate dal nulla; sono il risultato di un acceso dibattito politico che ha messo in luce due visioni opposte del futuro della sostenibilità in Europa.

Le Due Facce della Medaglia: Perché Questo Accordo e Perché è Controverso

Come ogni compromesso politico di questa portata, la revisione “Omnibus” ha una motivazione ufficiale e un lato fortemente criticato.

La Ragione Ufficiale: Competitività e Semplificazione

La logica ufficiale dell’accordo, come dichiarato nel comunicato stampa del Parlamento Europeo, è la necessità di “ridurre l’onere amministrativo per le aziende”. L’obiettivo è alleggerire i costi e la burocrazia associati alle normative sulla sostenibilità per rendere le imprese europee più competitive a livello globale. Le nuove regole sono presentate come un modo per semplificare gli obblighi senza abbandonare del tutto gli obiettivi di trasparenza.

La Critica: Un “Rollback” Populista?

D’altro canto, l’accordo ha suscitato forti critiche, che lo descrivono come un passo indietro pericoloso. I punti principali della critica sono:

- Un passo indietro sproporzionato: I critici definiscono il cambiamento un “rollback sproporzionato e non basato su evidenze”, sostenendo che la drastica riduzione dell’ambito non sia giustificata da un’analisi costi-benefici approfondita.

- Visione a breve termine: L’idea di inquadrare le normative sulla sostenibilità solo come un “fattore di costo” per “placare i sentimenti populisti” è vista come una strategia perdente per il futuro a lungo termine dell’Europa.

- Allentamento della Due Diligence: La flessibilità introdotta nell’approccio basato sul rischio viene interpretata come un “invito indiretto a non affrontare impatti gravi”. Se un impatto è grave, dovrebbe essere affrontato indipendentemente dalla sua posizione nella catena del valore, e questa nuova regola rischia di minare lo scopo stesso della direttiva.

- Alleanze politiche: Alcuni osservatori notano che l’accordo sembra essere il risultato di un’alleanza politica tra il Partito Popolare Europeo (PPE) e i gruppi di estrema destra, che hanno spinto per un allentamento delle regole.

Questo dibattito politico si concluderà con il percorso formale di adozione che l’accordo deve ancora completare.

La Strada Verso l’Adozione: Cosa Succede Ora?

Nonostante l’accordo provvisorio sia stato raggiunto, la revisione non è ancora legge. Deve superare diversi passaggi formali prima di diventare vincolante.

Le Prossime Tappe Cruciali di Dicembre

- 9 Dicembre: Conferenza stampa di Jörgen Warborn per presentare i dettagli dell’accordo.

- 10 Dicembre: Voto nel Coreper II, l’organo che rappresenta gli Stati membri nel Consiglio.

- 11 Dicembre: Voto nella Commissione Affari Legali (JURI) del Parlamento Europeo.

- 16 Dicembre: Voto finale del Parlamento riunito in plenaria a Strasburgo.

Una volta che le direttive riviste saranno formalmente adottate, gli Stati membri avranno 12 mesi per recepirle nel proprio diritto nazionale. Per la CSDDD in particolare, la scadenza per il recepimento è fissata a luglio 2028, mentre le regole diventeranno effettivamente applicabili per le aziende a partire da luglio 2029.

Conclusione: Cosa Significa Tutto Questo per le Imprese?

L’accordo “Omnibus” rappresenta una significativa marcia indietro rispetto alle ambizioni originali delle normative europee sulla sostenibilità. Sebbene l’obiettivo dichiarato sia la semplificazione, le implicazioni per le imprese sono complesse e guardano a un futuro ancora incerto.

Ecco i tre principali “takeaway” che le aziende devono comprendere:

- Meno aziende coinvolte, ma non è un “liberi tutti”: Sebbene la riduzione del 90% dell’ambito di applicazione della CSRD sia enorme, le nuove soglie definiscono un perimetro chiaro di grandi imprese che saranno comunque soggette a obblighi rigorosi e dovranno prepararsi adeguatamente.

- Focus sul rischio, non sulla burocrazia: L’approccio alla due diligence è ora più pragmatico. Alle aziende non viene più chiesto di mappare l’universo, ma di concentrare le proprie risorse dove gli impatti sui diritti umani e sull’ambiente sono più probabili e gravi.

- Incertezza futura: L’inclusione di una “clausola di revisione” è un segnale importante. Indica che i responsabili politici nutrono dubbi su queste drastiche riduzioni e che l’ambito di applicazione potrebbe essere nuovamente esteso in futuro. Le aziende, anche quelle ora escluse, farebbero bene a non abbassare la guardia e a continuare a investire in pratiche sostenibili.

In definitiva, questa svolta riflette la profonda tensione tra la ricerca di competitività a breve termine e la necessità di una strategia di sostenibilità a lungo termine, una tensione che continuerà a definire il futuro economico e politico dell’Europa.