ESMA sancisce la validità degli ESRS per le imprese VIP: cosa cambia con l’ECEP 2025

Condividi questo post

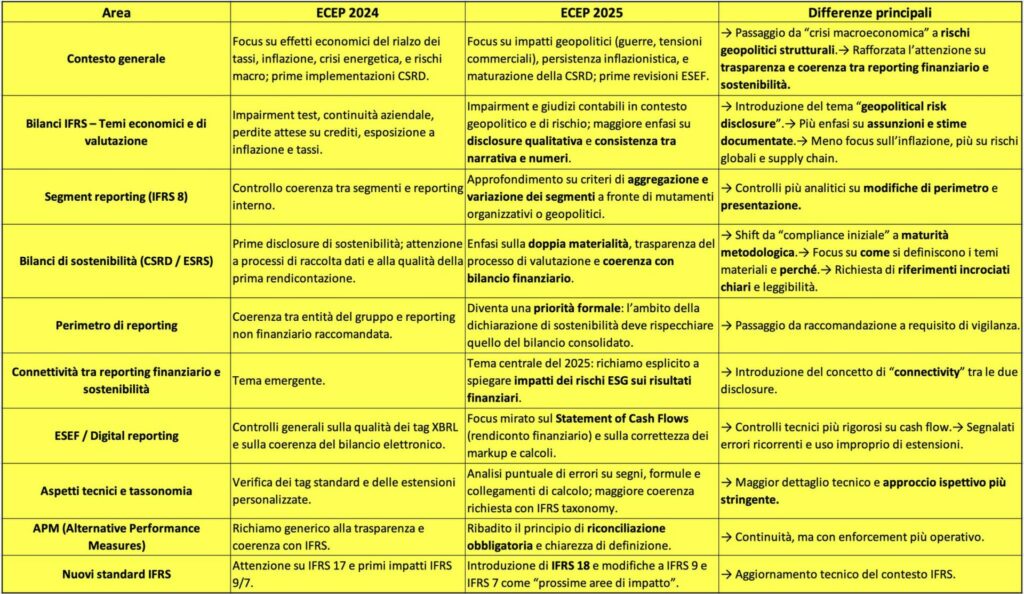

Con la pubblicazione del nuovo documento ECEP 2025, l’European Securities and Markets Authority (ESMA)conferma la solidità e l’applicabilità degli European Sustainability Reporting Standards (ESRS) per le imprese appartenenti alla Wave 1, ossia le imprese di interesse pubblico (VIP).

Allo stesso tempo, vengono estese alcune disposizioni transitorie, mentre le imprese che rientrano nella Wave 2restano soggette alla direttiva Stop the Clock, che prevede una tempistica di applicazione differita.

ECEP 2025: un quadro di riferimento più chiaro e coerente

Il nuovo ECEP (European Common Enforcement Priorities) rappresenta il principale strumento di orientamento per la redazione dei bilanci finanziari e delle dichiarazioni di sostenibilità secondo le direttive europee.

Rispetto alla versione 2024, l’edizione 2025 introduce maggiore coerenza tra informativa finanziaria e non finanziaria, sottolineando il nesso tra performance economiche e rischi ESG.

Bilanci finanziari: trasparenza e rischio geopolitico

Nel contesto macroeconomico attuale — segnato da tensioni internazionali, inflazione persistente e volatilità energetica — l’ESMA chiede alle imprese di rafforzare la trasparenza nelle stime contabili.

Focus principali:

Test di impairment e perdite attese su crediti più realistici e documentati.

Valutazione scorte e fair value con ipotesi esplicite e aggiornate.

Continuità aziendale (going concern): necessaria una disclosure chiara su assunzioni e rischi.

Segment reporting: garantire coerenza tra reporting interno e informativa esterna.

Novità 2025: maggiore enfasi sui rischi geopolitici e sulla consistenza tra disclosure qualitativa e dati contabili, per rafforzare la fiducia degli stakeholder e degli investitori.

Dichiarazioni di sostenibilità: doppia materialità e connettività

L’ESMA conferma la validità degli ESRS come standard di riferimento per la rendicontazione di sostenibilità. Le imprese dovranno documentare in modo trasparente il processo di materialità e doppia materialità, illustrando:

le metodologie adottate,

le soglie quantitative e qualitative,

le fonti informative utilizzate.

Elementi chiave:

Perimetro di rendicontazione coerente con il bilancio finanziario.

Chiarezza e leggibilità: sezioni distinte per ambiti General, Environmental, Social, Governance con riferimenti incrociati e linguaggio accessibile.

Connettività: collegare rischi e opportunità ESG agli impatti su redditività, flussi di cassa e posizione finanziaria.

Novità 2025: maggiore attenzione al processo di valutazione della doppia materialità e alla coerenza tra narrativa e dati, per evitare approcci meramente formali al reporting di sostenibilità.

Reporting digitale (ESEF): focus su cash flow e qualità tecnica

L’ESMA richiama le imprese alla correttezza tecnica del reporting digitale in formato ESEF, in particolare per quanto riguarda il rendiconto finanziario (Statement of Cash Flows).

Punti di attenzione:

Errori comuni: markup errati, estensioni improprie, segni invertiti, formule incoerenti.

Estensioni XBRL: da usare solo quando strettamente necessario, con chiaro collegamento alla tassonomia base.

Accuratezza tecnica e coerenza logica: requisiti imprescindibili per una comunicazione finanziaria affidabile.

Novità 2025: controllo più stringente sulla qualità dei tag XBRL e sul cash flow statement, in linea con le priorità europee in materia di digitalizzazione del reporting.

Un quadro più maturo per la trasparenza aziendale

Con l’ECEP 2025, ESMA consolida il ruolo degli ESRS come standard di riferimento per la prima ondata di imprese soggette alla Corporate Sustainability Reporting Directive (CSRD).

Il messaggio è chiaro: non basta conformarsi formalmente, ma occorre dimostrare la connessione concreta tra performance economica e impatti ESG.

Come ecosostenibile.eu può supportare le imprese

In questo nuovo scenario normativo, ecosostenibile.eu® Benefit Company affianca le aziende nel percorso di integrazione tra dati finanziari e di sostenibilità, fornendo strumenti digitali e competenze specialistiche.

Grazie alla piattaforma eCO₂, le imprese possono:

gestire e monitorare indicatori ESG,

integrare dati di sostenibilità con i bilanci finanziari,

redigere report conformi agli ESRS e alle nuove linee guida ECEP 2025.

Scopri di più e richiedi una demo su ecosostenibile.eu

Christian Sansoni