Quadro di gestione dei rischi di sostenibilità: dal rischio percepito al rischio misurato (e governato)

Condividi questo post

Per molte aziende italiane ed europee la sostenibilità non è più un “capitolo a parte”. È diventata una leva strategica di gestione del rischio, allocazione del capitale e continuità operativa. In un contesto di eventi climatici più frequenti, filiere sotto pressione e requisiti ESG sempre più richiesti da banche e clienti, la domanda non è più “abbiamo rischi?”ma “li stiamo gestendo in modo sistemico?”.

Questo articolo propone un quadro di gestione dei rischi di sostenibilità (climatici e non solo) pensato per essere pratico: una struttura in 4 fasi che integra strategia, governance, dati e reporting. È lo stesso tipo di architettura che permette di passare dal “racconto” alla decisione misurabile.

Perché serve un framework di risk management ESG

Il rischio climatico e ambientale entra nel business in due modi:

Rischi fisici: eventi estremi, stress idrico, ondate di calore, incendi, interruzioni logistiche.

Rischi di transizione: normative, standard di reporting, carbon pricing, richieste di filiera, cambiamenti tecnologici e di mercato.

Opportunità: efficienza, innovazione di prodotto, accesso a finanza sostenibile, preferenza dei clienti, resilienza della supply chain.

Senza una struttura, si finisce spesso in uno scenario comune: reporting “cosmetico” (tanto testo, poca gestione reale), KPI scollegati dalla strategia, azioni non monitorate.

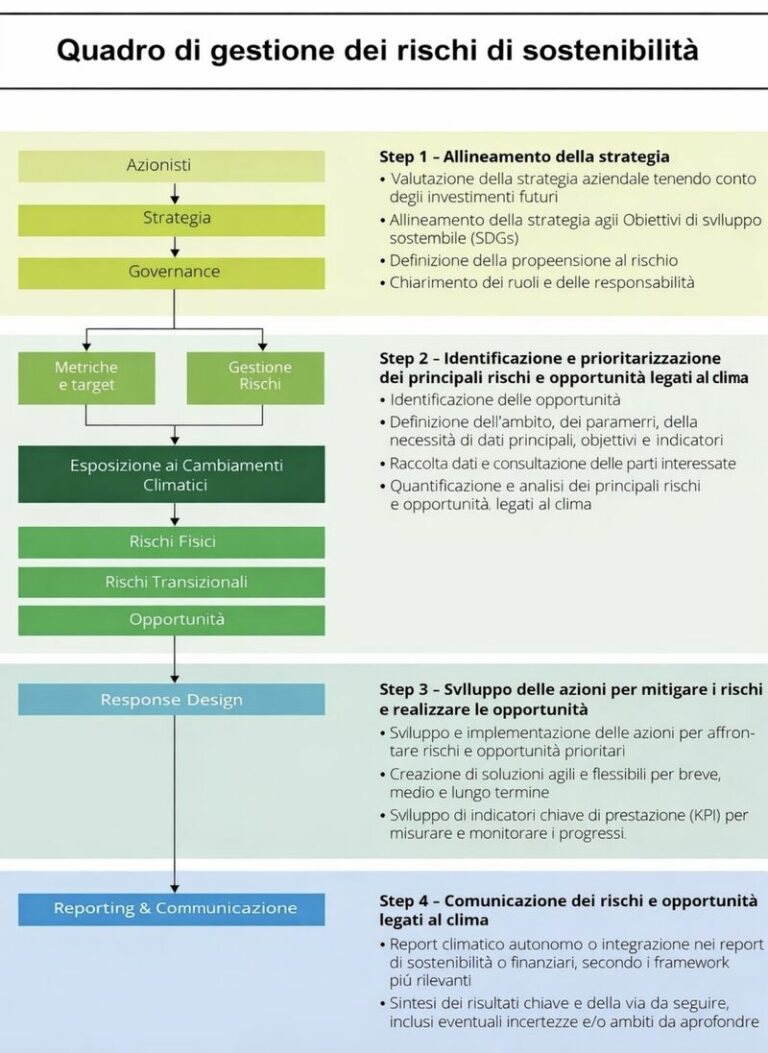

Il Quadro in 4 fasi: come integrare rischi e opportunità climatiche nel business

1) Allineamento strategico

Qui si decide perché e dove agire. È la fase più importante perché imposta l’architettura.

Cosa definire:

Propensione al rischio (risk appetite) e soglie di tolleranza.

Ruoli e responsabilità: Board, management, funzioni operative.

Priorità di investimento: cosa proteggere, cosa trasformare.

Coerenza con SDGs e obiettivi aziendali: non come slogan, ma come criteri di decisione.

Se l’allineamento “a monte” manca, tutto il resto tende a diventare un esercizio di compliance.

Output tipici (utili anche per banche e stakeholder): risk appetite statement, mappa responsabilità, principi di investimento, linee guida per le decisioni.

2) Identificazione e prioritizzazione

È il passaggio chiave: dal rischio percepito al rischio misurato.

Qui si mettono insieme:

Rischi fisici (esposizione geografica, asset critici, vulnerabilità operativa).

Rischi di transizione (norme, clienti, reputazione, tecnologia).

Opportunità (efficienza, nuovi mercati, resilienza di filiera).

Cosa rende questa fase “azienda-ready”:

Dati: consumi, emissioni, acqua, fornitori, incidenti, capex/opex, downtime.

Stakeholder engagement: clienti, dipendenti, comunità, partner finanziari.

Metriche e target: indicatori che trasformano l’esposizione in analisi concreta.

Output tipici: risk register ESG/clima, matrice materialità/rischi, elenco opportunità prioritarie, baseline KPI.

3) Response design

Avere una lista di rischi non basta: serve progettare la risposta su orizzonti diversi.

In questa fase si definiscono:

Azioni di mitigazione (riduzione esposizione, riduzione impatti, protezione asset).

Azioni di adattamento (continuità operativa, ridondanze, supply chain resiliente).

Strategie per valorizzare opportunità (innovazione, efficienza, nuovi prodotti/servizi).

L’elemento spesso sottovalutato qui sono i KRI (Key Risk Indicators):

indicatori “di controllo” che segnalano in anticipo quando un rischio sta aumentando e richiede correzioni.

Esempi semplici di KRI:

giorni di fermo impianto per eventi meteo,

percentuale fornitori in aree ad alto stress idrico,

variazione costi energetici oltre soglia,

esposizione a materie prime critiche.

Output tipici: piano di mitigazione/adattamento, KRIs con soglie e owner, roadmap 12–36 mesi, budget e priorità.

4) Comunicazione e trasparenza

La trasparenza non è solo un obbligo normativo: è un vantaggio competitivo quando è coerente.

Questa fase serve a garantire che:

ciò che viene comunicato sia allineato a strategia e azioni,

i numeri siano tracciabili e verificabili,

il reporting sia leggibile e utile per investitori, banche e filiera.

Qui rientrano:

reporting integrato o disclosure dedicate,

supporto ad audit/assurance,

evidenze a supporto (data lineage, controlli, fonti).

Output tipici: sustainability statement coerente, KPI audit-ready, dossier per banche/cliente capofiliera, miglioramento continuo.

Il punto chiave: proteggere valore e crearne di nuovo

Gestire i rischi di sostenibilità non rende un’organizzazione “immune” agli shock climatici. Ma la rende più capace di:

assorbire gli impatti,

anticipare cambiamenti regolatori e di mercato,

trasformare vincoli in opportunità (efficienza, innovazione, reputazione credibile).

La vera differenza non è tra chi ha rischi e chi non li ha.

È tra chi li governa e chi li subisce.

Come ecosostenibile.eu® supporta la gestione dei rischi con eCO2

In ecosostenibile.eu® benefit company integriamo questo approccio nella piattaforma eCO2 per rendere il processo operativo e misurabile.

In concreto, eCO2 aiuta a:

collegare rischio → KPI → budget → decisioni,

rendere i dati ESG più strutturati e tracciabili,

monitorare KRIs e target nel tempo,

costruire reporting credibile e “audit-ready”.

Christian Sansoni