Protocollo di Reporting: Integrazione e Flussi Informativi del Green Deal Europeo

Condividi questo post

In sintesi

Il Green Deal Europeo funziona come un’architettura informativa integrata: Tassonomia UE, CSRD, SFDR e CSDDD si alimentano a vicenda tramite flussi dati ESG. Comprendere lo scopo regolatorio consente di trasformare la conformità in governance, riducendo duplicazioni e preservando la continuità del dato lungo la catena del valore.

Il Sistema Integrato del Green Deal: Oltre la Semplice Conformità

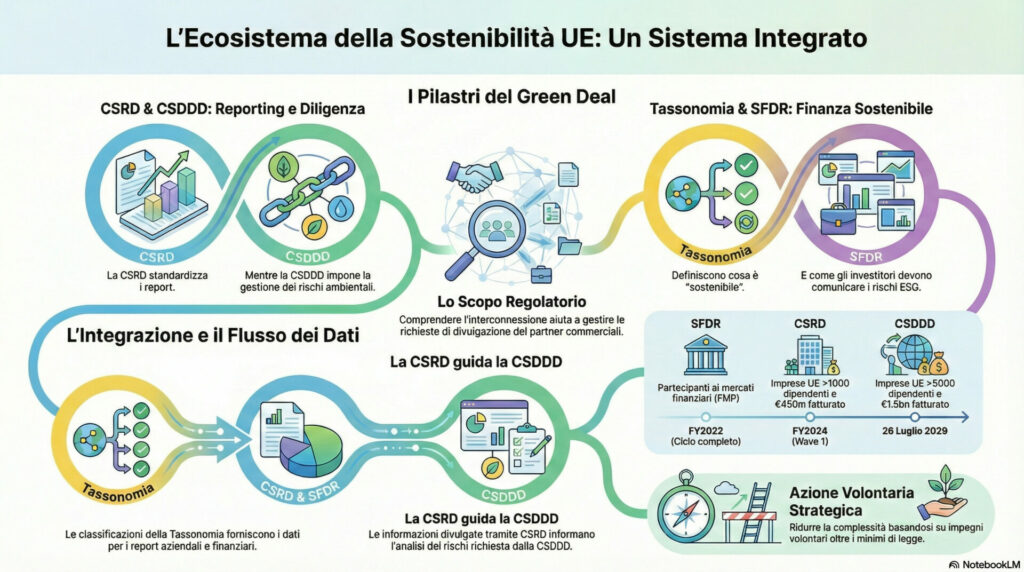

Il quadro normativo del Green Deal Europeo non deve essere interpretato come un insieme di silos regolatori, ma come un’architettura informativa integrata, progettata per una trasformazione sistemica dell’economia. In qualità di consulenti strategici, osserviamo che limitarsi alla conformità reattiva è un errore di governance: la vera sfida risiede nel comprendere lo “scopo regolatorio” di queste direttive per trasformare il dato ESG in un asset competitivo.

La recente riduzione degli ambiti applicativi (scope reduction) ha creato un paradosso: il sistema, pur restando tecnicamente integrato, rischia di perdere la “scala” necessaria per guidare il mercato globale. In questo scenario, l’azione volontaria non è più solo una scelta etica, ma una necessità funzionale. Senza la partecipazione attiva di aziende non direttamente obbligate, i flussi informativi si interrompono, impedendo agli attori a valle (investitori e grandi corporate) di aggregare dati accurati lungo la catena del valore. La CSRD rappresenta il punto di accesso a questa Single Source of Truth (SSoT) informativa.

CSRD (Corporate Sustainability Reporting Directive): Lo Standard della Trasparenza

La CSRD è il motore della rendicontazione standardizzata e dell’interoperabilità dei dati. Essa impone la digitalizzazione del reporting (tramite tassonomie XBRL) per garantire che rischi, opportunità e impatti siano analizzabili su larga scala.

Elemento / Specifiche Tecniche e Regulatory Reach

| Elemento | Specifiche Tecniche e Regulatory Reach |

|---|---|

| Obiettivo | Standardizzazione del reporting di sostenibilità; introduzione della Doppia Materialità; obbligo di limited assurance. |

| Ambito (Scope) | Aziende UE: >1000 dipendenti e >€450m di fatturato. Aziende Non-UE: Fatturato netto >€450m nell’Unione AND almeno una sussidiaria con fatturato >€200m. |

| Timeline | Wave 1 dal FY2024; Revisioni CSRD dal FY2027 (aziende UE) e dal FY2028 (aziende non-UE). |

Il filtro della Doppia Materialità è il fulcro dell’intero sistema informativo: i risultati di questa analisi determinano quali dati alimenteranno non solo il bilancio, ma anche i processi di gestione del rischio e le decisioni di allocazione del capitale. I dati CSRD diventano l’input primario per l’esecuzione della due diligence obbligatoria.

CSDDD (Corporate Sustainability Due Diligence Directive): Gestione degli Impatti e Catena del Valore

Mentre la CSRD si occupa della trasparenza, la CSDDD impone il dovere di agire. Essa trasforma le disclosure in processi operativi di mitigazione del rischio lungo le operazioni proprie e la catena del valore.

Identificazione e Indirizzamento: Obbligo di istituire processi di due diligence per identificare, prevenire e mitigare impatti avversi su diritti umani e ambiente.

Ambito Applicativo (UE): Aziende con >5.000 dipendenti e fatturato netto globale >€1,5 miliardi.

Ambito Applicativo (Non-UE): Aziende con fatturato netto >€1,5 miliardi generato all’interno dell’Unione.

Applicazione Temporale: La direttiva revisionata si applicherà a pieno regime dal 26 luglio 2029 per le entità di maggiori dimensioni.

Dal punto di vista dei sistemi informativi, la CSDDD utilizza le disclosure CSRD per informare la due diligence basata sul rischio, fornendo al contempo informazioni di supporto cruciali per validare l’allineamento alle metriche della Tassonomia UE.

Tassonomia UE: La Lente di Classificazione Ambientale

La Tassonomia UE funge da dizionario tecnico comune per la classificazione delle attività economiche ecosostenibili. Essa fornisce i criteri scientifici (Technical Screening Criteria) per valutare il contributo sostanziale agli obiettivi ambientali e il rispetto dei salvaguardi sociali minimi.

Obiettivo: Definire scientificamente la sostenibilità delle attività economiche e dei salvaguardi sociali.

Ambito: Aziende in ambito CSRD, partecipanti ai mercati finanziari (FMPs) e potenzialmente entità extra-UE per effetto dei requisiti SFDR.

Scadenze: In vigore dal FY2022; revisioni previste per il 2025 (con opzione di differimento dell’applicazione).

L’interoperabilità tra Tassonomia e CSRD è totale: la “Disclosure of Taxonomy Information” (Capex, Opex, Revenue allineati) deve fluire direttamente nel report CSRD e costituisce la base tecnica per le informative SFDR.

SFDR (Sustainable Finance Disclosure Regulation): Trasparenza e Mercati Finanziari

La SFDR è il meccanismo di trasmissione che canalizza i capitali verso attività sostenibili, obbligando gli investitori a integrare i rischi ESG nei propri modelli di valutazione.

Target e Roadmap: La normativa impone agli operatori dei mercati finanziari (FMPs) e ai consulenti finanziari la divulgazione dei rischi di sostenibilità e dei Principal Adverse Impacts (PAIs). Con il primo ciclo di reporting avviato nel FY2022, il sistema è in fase di semplificazione, con un accordo su nuovi standard atteso per il febbraio 2026.

Strategicamente, i PAIs rappresentano la “valuta comune” del sistema: gli operatori finanziari richiedono dati granulari alle aziende (anche fuori ambito CSRD) per soddisfare i propri obblighi SFDR. Questa pressione lungo la catena di finanziamento rende la trasparenza un requisito di accesso al credito e al mercato dei capitali.

Architettura dei Flussi Informativi e Mappatura delle Sinergie

L’integrità del Green Deal dipende dalla circolarità dei dati. Un’architettura informativa resiliente deve mappare cinque flussi di interconnessione fondamentali, come derivati dal framework regolatorio:

Taxonomy → CSRD: Trasferimento dei KPI di allineamento (Green Asset Ratio, quote di fatturato/Capex sostenibile) all’interno del report standardizzato.

CSRD → CSDDD: Le disclosure trasparenti forniscono la base informativa per mappare i rischi lungo la catena del valore e avviare la due diligence.

CSDDD → Taxonomy: I processi di due diligence generano i dati di supporto necessari per validare il rispetto dei “Minimum Social Safeguards” richiesti dalla Tassonomia.

CSRD/Taxonomy → SFDR: I dati aggregati e certificati fluiscono verso gli investitori per alimentare le informative sulla sostenibilità dei prodotti finanziari e i PAIs.

CSDDD → CSRD (Feedback Loop): La due diligence operata sotto CSDDD funge da verifica di realtà (“reality check”) per le informazioni dichiarate nel report CSRD, migliorandone l’accuratezza e la sostanza.

Valutazione del “Vuoto Informativo”: La riduzione del perimetro legale di CSRD/CSDDD interrompe questi flussi. Per i Compliance Officer, l’impegno volontario non è un onere, ma una strategia di difesa del sistema informativo: consente di mantenere la continuità del dato ed evita che l’azienda diventi un “punto cieco” per investitori e grandi partner industriali.

Raccomandazioni Strategiche per i Responsabili della Conformità

La governance della sostenibilità richiede il passaggio da un approccio orientato al “documento” a uno orientato al “dato”. La centralizzazione dei flussi è l’unico modo per gestire la complessità normativa senza duplicare gli sforzi.

Protocollo di Reporting Integrato – Check-list Operativa

Implementazione di una SSoT (Single Source of Truth): Stabilire un repository centralizzato di dati ESG con tagging XBRL, garantendo che lo stesso dato alimenti simultaneamente CSRD, Tassonomia e richieste SFDR.

Integrazione della Data Lineage: Documentare la provenienza e le trasformazioni di ogni punto dato, assicurando che un rischio identificato via CSDDD sia tracciabile fino alla sua disclosure in ambito CSRD o nel PAI report di un investitore.

Sincronizzazione della Doppia Materialità: Utilizzare i risultati dell’analisi di materialità per prioritizzare la raccolta dei dati tecnici della Tassonomia, concentrando le risorse sugli impatti più significativi.

Due Diligence come Validazione: Utilizzare i processi CSDDD per testare la tenuta delle affermazioni di sostenibilità fatte nel reporting, anticipando i controlli di assurance obbligatoria.

Governance Proattiva della Value Chain: Fornire dati ESG trasparenti ai partner commerciali anche se fuori ambito CSRD, per garantire il posizionamento dell’azienda come fornitore a “basso rischio” nei portafogli degli investitori soggetti a SFDR.

Vuoi rendere operativa questa architettura dati (CSRD–CSDDD–Tassonomia–SFDR) senza duplicazioni?

Con eCO2 puoi costruire una Single Source of Truth (SSoT) ESG, tracciare la data lineage e gestire in modo integrato raccolta, validazione e output per reporting CSRD, metriche Tassonomia e richieste SFDR, con una base dati pronta a supportare anche i processi di due diligence CSDDD.

Scopri eCO2 e richiedi una demo per mappare i tuoi flussi informativi e accelerare la compliance data-driven.

Che cosa significa “sistema integrato” nel Green Deal Europeo?

Significa che CSRD, CSDDD, Tassonomia UE e SFDR non operano come silos: i dati ESG e le disclosure si alimentano reciprocamente lungo flussi informativi con feedback loop.

Perché la CSRD è centrale nei flussi informativi?

Perché standardizza e digitalizza il reporting (XBRL), creando una Single Source of Truth (SSoT) che alimenta due diligence (CSDDD), Tassonomia e richieste SFDR.

Qual è il ruolo della Tassonomia UE rispetto a CSRD e SFDR?

La Tassonomia UE definisce criteri tecnici e classificazioni; le informazioni di allineamento (Capex, Opex, Revenue) fluiscono nel report CSRD e costituiscono base tecnica per informative SFDR.

Perché la riduzione dello scope crea un “vuoto informativo”?

Perché riduce la copertura dei soggetti obbligati, interrompendo i flussi dati lungo la catena del valore e rendendo più difficile per investitori e corporate aggregare informazioni accurate.

A cosa serve una Single Source of Truth (SSoT) ESG?

Serve a centralizzare dati e tracciabilità (data lineage) per evitare duplicazioni e garantire coerenza tra reporting, Tassonomia, SFDR e processi di due diligence CSDDD.