Report di Sostenibilità: l’UE Semplifica gli ESRS con un Taglio del 70% dei Dati

Condividi questo post

Un cambio di rotta per il report di sostenibilità

Negli ultimi anni il report di sostenibilità è diventato sempre più complesso: dati da raccogliere, indicatori da monitorare, obblighi da rispettare. Per molte aziende, soprattutto medio-grandi, la rendicontazione ESG è diventata un esercizio di compliance più che uno strumento strategico.

In questo contesto arriva la svolta dell’Unione Europea: l’European Financial Reporting Advisory Group (EFRAG)ha pubblicato la proposta finale di revisione degli European Sustainability Reporting Standards (ESRS) con un obiettivo chiaro: semplificazione ESRS e riduzione degli oneri di reportistica.

Questa revisione segna un momento cruciale nel panorama normativo europeo e punta a un approccio più pragmatico alla sostenibilità, concentrato su ciò che è davvero materiale e utile per gli stakeholder.

ESRS Semplificati: cosa cambia davvero

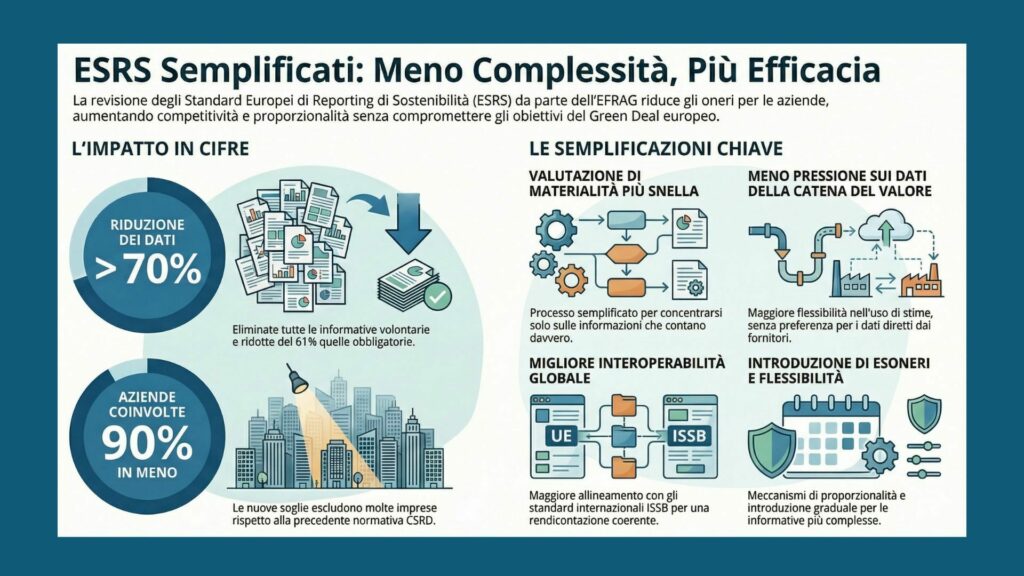

La revisione proposta da EFRAG non è un semplice ritocco tecnico: riguarda l’ambito di applicazione, il volume dei dati richiesti e l’approccio alla doppia materialità. Vediamo i passaggi chiave della semplificazione ESRS.

Un taglio drastico: oltre il 70% dei dati in meno

La novità più evidente è la riduzione dei dati richiesti per il report di sostenibilità. I nuovi ESRS proposti eliminano oltre il 70% dei punti dati totali, grazie a:

una riduzione del 61% dei dati obbligatori

l’eliminazione completa di tutte le informative volontarie

Questo sposta l’attenzione dalla quantità alla qualità delle informazioni. L’obiettivo è applicare un “filtro più forte sulla rilevanza e sulla corretta presentazione” (fair presentation), con standard:

più brevi

più chiari

meno centrati sulla pura compliance

In pratica, le aziende sono incoraggiate a comunicare informazioni veramente utili e materiali, trasformando un obbligo burocratico in uno strumento di trasparenza strategica.

Meno aziende coinvolte: fino al 90% potrebbe essere escluso

Un altro cambiamento significativo riguarda il perimetro della direttiva CSRD. L’UE sembra orientata ad alzare le soglie per l’obbligo di rendicontazione, includendo solo le aziende con:

almeno 1.750 dipendenti

450 milioni di euro di ricavi

Se confermata, questa modifica potrebbe escludere fino al 90% delle aziende originariamente coperte dalla CSRD. Il risultato è un perimetro normativo più ristretto, pensato per concentrare gli sforzi sulle realtà economiche di maggiori dimensioni e ridurre la pressione regolatoria su migliaia di imprese.

Doppia materialità: addio al “mal di testa” della DMA

L’analisi di doppia materialità (Double Materiality Assessment, DMA) è stata fin dall’inizio una delle aree più complesse per le aziende. La revisione degli ESRS interviene proprio qui, con l’obiettivo di “evitare sforzi amministrativi inutili”.

Le principali semplificazioni sono:

Guida più chiara e meno documentazione richiesta

Migliore allineamento con le aspettative degli auditor

Possibilità di adottare un approccio più top-down e strategico

Elenco semplificato dei temi da considerare

Regole più semplici per valutare l’effetto di azioni di mitigazione e prevenzione

Chiarimento che non è necessario ripetere ogni anno un’analisi completa, salvo cambiamenti rilevanti

Per le aziende questo significa meno complessità metodologica e più possibilità di focalizzarsi su temi davvero materiali rispetto al proprio modello di business.

Meno pressione sulla catena di fornitura

La raccolta di dati lungo la catena del valore è sempre stata una delle sfide più difficili per chi si occupa di report di sostenibilità. I nuovi standard attenuano questa pressione eliminando la preferenza per i dati diretti dai fornitori.

Le aziende potranno quindi:

fare maggiore ricorso a stime ragionevoli

evitare processi di raccolta dati eccessivamente gravosi presso fornitori e partner

È un passo pragmatico, che riconosce la complessità delle catene di fornitura globali e rende più gestibile il percorso di allineamento agli ESRS.

Proporzionalità: il principio di “costo o sforzo indebito”

Una delle innovazioni più importanti è l’introduzione esplicita del principio di proporzionalità. Le aziende dovranno rendicontare sulla base di:

“informazioni ragionevoli e supportabili, disponibili senza costi o sforzi indebiti” (without undue cost or effort).

In pratica:

le informazioni dovranno essere sostenibili anche dal punto di vista operativo

sono previsti periodi di transizione (phasing-in) per le informative più complesse

Questo offre un margine di flessibilità fondamentale: le risorse possono essere concentrate dove l’impatto e la rilevanza sono maggiori, senza essere bloccati da requisiti eccessivi rispetto alle reali capacità aziendali.

Più interoperabilità con gli standard globali (ISSB)

In un contesto globale, l’allineamento tra standard è essenziale per chi opera su più mercati. La semplificazione ESRSpunta anche a una maggiore interoperabilità con gli standard ISSB (International Sustainability Standards Board).

Ciò si traduce in:

informative più facilmente allineabili tra ESRS e ISSB

maggiore coerenza nella definizione del perimetro delle emissioni GHG

disposizioni simili per la valutazione degli impatti finanziari della sostenibilità

Per le multinazionali è un vantaggio concreto: diminuisce il rischio di dover produrre report duplicati o incoerenti tra loro.

Obiettivo dichiarato: equilibrio tra competitività e Green Deal

Alla base degli ESRS semplificati c’è una filosofia chiara: non si tratta di allentare gli obiettivi climatici, ma di riconoscere la necessità di un equilibrio tra:

competitività delle imprese europee

ambizioni del Green Deal

Come ha sottolineato Patrick de Cambourg, Presidente dello Sustainability Reporting Board (SRB) di EFRAG, l’obiettivo è:

sostenere la competitività

ridurre gli oneri non necessari

preservare la leadership dell’UE nella finanza sostenibile

rafforzare fiducia e trasparenza nel lungo periodo

La direzione è quindi quella di una regolamentazione più intelligente, non meno ambiziosa.

Conclusione: cosa significa per il futuro dell’ESG?

La proposta di semplificazione ESRS rappresenta un cambiamento profondo nel modo in cui l’UE immagina il report di sostenibilità: da framework estremamente dettagliato a quadro più snello e mirato, centrato su:

materialità

utilità delle informazioni

proporzionalità degli sforzi

I prossimi passaggi prevedono che:

la Commissione Europea prepari un Atto Delegato per aggiornare ufficialmente il primo set di ESRS

l’EFRAG supporti l’implementazione con guide pratiche, Q&A e materiali formativi

l’ESRS Knowledge Hub diventi il punto di riferimento per aziende e professionisti

Per le imprese, questa evoluzione è un’opportunità per:

integrare la sostenibilità in modo più strategico e meno burocratico

ripensare il report di sostenibilità come uno strumento di dialogo con investitori, clienti e stakeholder

evitare di disperdere energie su dati poco rilevanti e concentrarsi su ciò che fa davvero la differenza.

La domanda finale resta aperta:

questa mossa renderà la reportistica di sostenibilità più significativa o rischia di diluirne l’impatto?

È il momento, per le aziende, di prepararsi a questo nuovo scenario e ripensare il proprio approccio alla rendicontazione ESG in chiave più strategica.