L’evoluzione del Mercato Volontario del Carbonio: da VCM 1.0 a VCM 2.0

Condividi questo post

Perché il VCM 2.0 cambia le regole del gioco

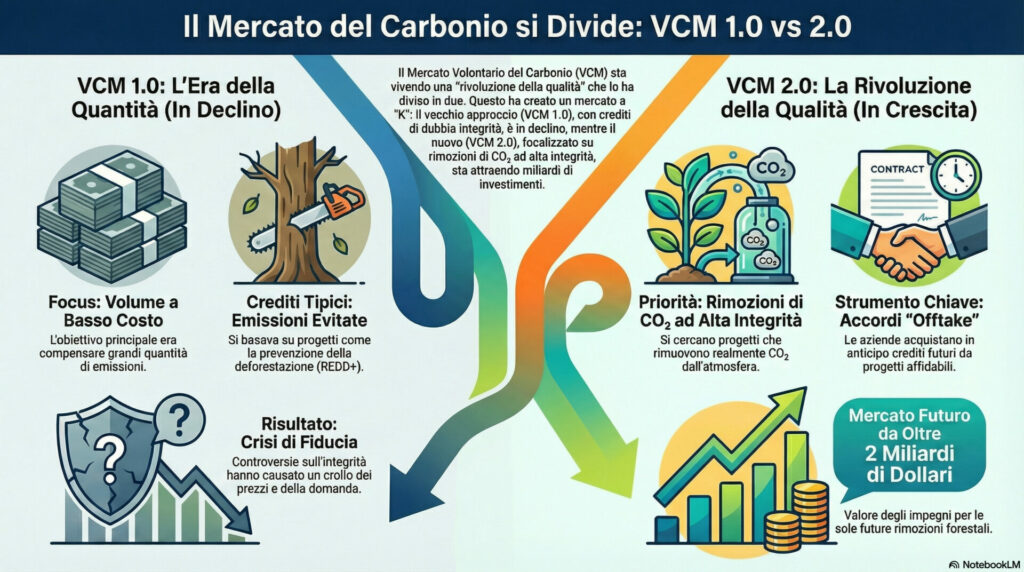

Il Mercato Volontario del Carbonio (VCM) sta vivendo una trasformazione strutturale, sempre più evidente per chi si occupa di strategie climatiche e decarbonizzazione aziendale. Non si tratta di una semplice evoluzione tecnica, ma di una vera e propria “rivoluzione della qualità”: il mercato si sta dividendo in due traiettorie molto diverse.

Da un lato, il VCM 1.0, modello tradizionale orientato ai volumi e ai crediti a basso costo, oggi in difficoltà per problemi di integrità e credibilità. Dall’altro, il VCM 2.0, basato su crediti di alta qualità e progetti di rimozione di CO₂, supportato da nuove coalizioni globali e da strumenti finanziari avanzati.

Per le aziende, comprendere questa biforcazione non è un esercizio teorico: significa decidere se esporsi a rischi reputazionali e finanziari, o se posizionarsi in modo credibile nella transizione climatica.

Se stai già utilizzando crediti di carbonio o stai valutando di farlo, è il momento di ripensare il tuo carbon credit management alla luce del VCM 2.0 per trasformare l’incertezza in valore, costruendo portafogli di crediti resilienti, rating-adjusted e integrati nella tua strategia climatica.

Dal VCM 1.0 al VCM 2.0: dalla quantità alla qualità

Per capire come siamo arrivati qui, vale la pena fare un passo indietro. Il VCM 1.0 è stata la prima “era” delle compensazioni volontarie. Il suo punto di forza, soprattutto all’inizio, era la semplicità: grandi volumi di crediti a prezzi contenuti, spesso basati su progetti di emissioni evitate, come la protezione di aree forestali a rischio deforestazione o la distruzione di gas industriali particolarmente climalteranti. Per molte aziende questo ha rappresentato un modo per iniziare a “fare qualcosa” sul clima, in un momento in cui il tema non era ancora così regolato e scrutinato.

Con il tempo, però, sono emerse le crepe del modello. Il dibattito sull’addizionalità, la permanenza e il rischio di leakage ha reso evidente che non tutti i crediti generano lo stesso valore climatico. Inchieste giornalistiche e studi indipendenti hanno sollevato dubbi sull’effettiva integrità di alcuni progetti, alimentando scetticismo e mettendo in crisi l’idea che “una tonnellata valga l’altra”. Il risultato è stato un rallentamento del mercato tradizionale, una pressione al ribasso sui prezzi dei crediti percepiti come meno solidi e, soprattutto, una perdita di fiducia da parte degli acquirenti più attenti.

Da questa crisi è nato il VCM 2.0, un nuovo paradigma che sposta l’attenzione dalla quantità alla qualità. Al centro non ci sono più solo le emissioni evitate, ma le vere e proprie rimozioni di CO₂, siano esse basate sulla natura – riforestazione, gestione forestale migliorata, sequestro del carbonio nei suoli – oppure ingegnerizzate, come il biochar, la cattura diretta dell’aria o altri sistemi di cattura e stoccaggio. Questi progetti non si limitano a evitare un danno futuro, ma rimuovono effettivamente CO₂ dall’atmosfera, allineandosi molto meglio alla logica net-zero e ai requisiti scientifici di neutralità climatica.

Il mercato, nel frattempo, ha iniziato a muoversi in modo differenziato, generando una dinamica che molti osservatori descrivono come “a forma di K”: in alto, i crediti di alta qualità, con domanda in crescita e una capacità sempre maggiore di generare valore strategico; in basso, i crediti di minor integrità, destinati a perdere rilevanza e, in molti casi, a diventare veri e propri stranded assets. Per le aziende, la domanda non è più se comprare o meno crediti, ma quali crediti scegliere e con quale strategia gestirli.

Meccanismi abilitanti del VCM 2.0: offtake e coalizioni globali

La crescita del VCM 2.0 non è guidata solo dalla qualità dei progetti, ma anche da nuovi meccanismi commerciali e coalizioni di acquirenti che inviano segnali di domanda chiari e di lungo periodo.

Accordi di offtake: impegni a lungo termine su crediti di qualità

Gli accordi di offtake sono contratti con cui un’azienda si impegna ad acquistare crediti che verranno generati in futuro, spesso su orizzonti di 5, 10 o 20 anni. Sono importanti perché:

garantiscono visibilità dei flussi di cassa ai project developer;

sostengono progetti di rimozione ad alta integrità con orizzonti temporali lunghi;

permettono alle aziende di assicurarsi crediti di qualità in un contesto di futura scarsità.

Questo tipo di accordo ha senso solo all’interno del paradigma VCM 2.0, dove l’integrità del progetto è sufficientemente elevata da giustificare un impegno di lungo periodo e un prezzo superiore al mercato spot.

La Symbiosis Coalition: un benchmark per le rimozioni nature-based

Iniziative come la Symbiosis Coalition — una coalizione di grandi acquirenti globali che si impegnano a pre-acquistare oltre 20 milioni di tonnellate di crediti di rimozione basati sulla natura entro il 2030 — stanno fissando uno standard qualitativo molto alto per le rimozioni nature-based.

I pilastri di qualità includono:

contabilità conservativa e basata sulle migliori evidenze scientifiche;

durabilità nel lungo periodo;

benefici reali e misurabili per le comunità locali;

piena trasparenza dei dati;

integrità ecologica e tutela della biodiversità.

Queste coalizioni inviano un messaggio chiaro: il futuro del VCM sarà guidato da crediti di rimozione di altissima qualità, con standard condivisi e verificabili.

Il mercato “a forma di K”: cosa significa per le aziende

La divergenza tra VCM 1.0 e VCM 2.0 genera uno scenario in cui da una parte ci sono i crediti di bassa qualità, spesso legati a progetti datati o con integrità discutibile; per questi asset la domanda si sta lentamente prosciugando, i prezzi sono sotto pressione e il rischio reputazionale cresce. In molti casi, il pericolo è che diventino veri e propri stranded assets in portafoglio, difficili da utilizzare in modo credibile nelle strategie climatiche future.

Dall’altra parte ci sono i crediti ad alta integrità, espressione del paradigma VCM 2.0. Qui lo scenario è opposto: la domanda aumenta, trainata soprattutto dalle aziende che hanno obiettivi net-zero solidi e verificabili; la disponibilità è più limitata, i prezzi sono più elevati, ma il valore strategico e la difendibilità nel tempo sono incomparabilmente superiori.

In questo contesto, la vera domanda per qualsiasi impresa è semplice e scomoda allo stesso tempo: la tua strategia di carbon credit management sta seguendo il ramo ascendente della “K” o rischia di scivolare su quello discendente?

Come ripensare il carbon credit management in ottica VCM 2.0

Ripensare il modo in cui la tua azienda utilizza e gestisce i crediti di carbonio significa, oggi, fare un salto di qualità: dall’acquisto opportunistico di singoli crediti a una strategia strutturata, allineata al VCM 2.0 e ai tuoi obiettivi net-zero.

1. Mettere le rimozioni al centro della strategia net-zero

Nel nuovo contesto di mercato, i crediti da rimozione di CO₂, sia nature-based che tecnologici, stanno diventando il riferimento principale. Non sono semplicemente “un’opzione in più”: sono lo strumento che permette davvero di neutralizzare le emissioni residue in una strategia net-zero robusta e difendibile nel tempo.

Se fino a ieri molte aziende si concentravano soprattutto su riduzioni o evitamenti, oggi la domanda chiave è: quanta parte del mio portafoglio è composta da rimozioni di qualità?

2. Dare più peso alle annate recenti e agli standard aggiornati

Un altro elemento chiave riguarda le annate dei crediti. I crediti generati da progetti recenti non sono solo “più nuovi”:

si basano su metodologie aggiornate;

utilizzano sistemi di monitoraggio e verifica più solidi;

sono meglio allineati agli standard e alle aspettative attuali di mercato, investitori e regolatori.

Tutto questo si traduce in una cosa molto concreta: meno rischio di controversie future e di perdita di credibilità.

3. Puntare su etichette, rating e standard di alta qualità

Man mano che il Mercato Volontario del Carbonio diventa più maturo, non basta più dire “abbiamo comprato dei crediti”. Serve poter dimostrare che tipo di crediti, con quali standard, quali rating e quali co-benefici.

In un contesto così esigente, avere etichette di qualità, standard rigorosi e rating indipendenti non è un dettaglio tecnico, ma una protezione concreta contro:

il rischio di essere accusati di greenwashing;

le contestazioni su green claims e target climatici;

la fragilità di un portafoglio non audit-ready.

Perché servono strumenti nuovi per gestire i crediti di carbonio

Se i crediti non sono tutti uguali, anche il modo di gestirli deve cambiare. Negli ultimi anni il quadro normativo è diventato più sofisticato e stringente: dalla CSRD agli ESRS, dalle regole sui green claim agli standard internazionali come ICVCM e VCMI, le imprese sono chiamate a dimostrare con maggiore rigore la qualità delle tonnellate compensate e la coerenza tra dichiarazioni, piani di transizione e portafogli di crediti.

In questo scenario, acquistare crediti occasionalmente, sulla base di offerte spot, non è più sufficiente. Serve una visione d’insieme, che tenga insieme obiettivi climatici, budget, profilo di rischio, filtri ESG, standard preferiti, aree geografiche, tipologie di progetto e orizzonte temporale. Serve, in sostanza, un approccio di portafoglio.

È esattamente qui che ecosostenibile.eu ha scelto di intervenire, sviluppando il Credito di Carbonio Sintetico: un modo nuovo di intendere la compensazione, non più come acquisto frammentato di singoli progetti, ma come portafoglio dinamico e ottimizzato di crediti ad alta integrità, costruito su misura per l’impresa.

Inserito nel quadro del VCM 2.0, il Credito di Carbonio Sintetico può essere letto come un ponte fra due mondi. Da una parte c’è l’evoluzione del mercato, con la sua domanda crescente di crediti di rimozione ad alta integrità e le sue sperimentazioni in termini di standard, coalizioni di acquirenti e accordi di lungo periodo. Dall’altra ci sono le esigenze molto concrete delle imprese, che devono conciliare obiettivi climatici, risorse limitate, vincoli regolatori e aspettative degli stakeholder.

Il portafoglio sintetico consente di contenere questa complessità dentro uno strumento unico, personalizzabile e scalabile. L’impresa non è chiamata a diventare esperta di ogni singola metodologia o standard, ma può contare su un processo strutturato, in cui i filtri valoriali e le preferenze ESG vengono esplicitate e tradotte in scelte di portafoglio.

In prospettiva, man mano che i mercati volontari e di compliance tenderanno a convergere e che i crediti di carbonio verranno trattati sempre più come una vera asset class, essere in grado di gestire un portafoglio crediti con logiche finanziarie non sarà più un’opzione, ma un requisito minimo per poter restare nel gioco.

Chi sta leggendo questo articolo probabilmente si trova in una di queste situazioni: ha già acquistato crediti in passato e teme che non siano più allineati al nuovo contesto; sta ragionando su come integrare compensazione e riduzione in una strategia Net Zero credibile; oppure ha ricevuto stimoli precisi da investitori, clienti o regolatori e ha bisogno di una soluzione che tenga insieme clima, finanza e compliance.

In tutti questi casi, il passo successivo può essere semplice: chiedere di vedere come sarebbe il proprio portafoglio ideale. È un modo concreto per passare da una compensazione episodica a una strategia attiva di carbon management, capace di parlare la lingua dei mercati finanziari, delle normative sulla sostenibilità e delle aspettative – sempre più alte – degli stakeholder.