La doppia materialità non è compliance: è vantaggio competitivo

Condividi questo post

C’è un equivoco che torna spesso, anche nelle aziende più evolute: pensare che “materiale” significhi solo “quello che finisce nei numeri”.

Ma non tutto ciò che conta è già nel bilancio. E se aspetti che lo diventi, di solito… sei già in ritardo.

È qui che la doppia materialità, fatta bene, smette di essere un requisito da soddisfare e diventa una leva concreta: ti fa vedere prima ciò che gli altri vedranno dopo. E questa, nel business, è una definizione abbastanza pulita di vantaggio competitivo.

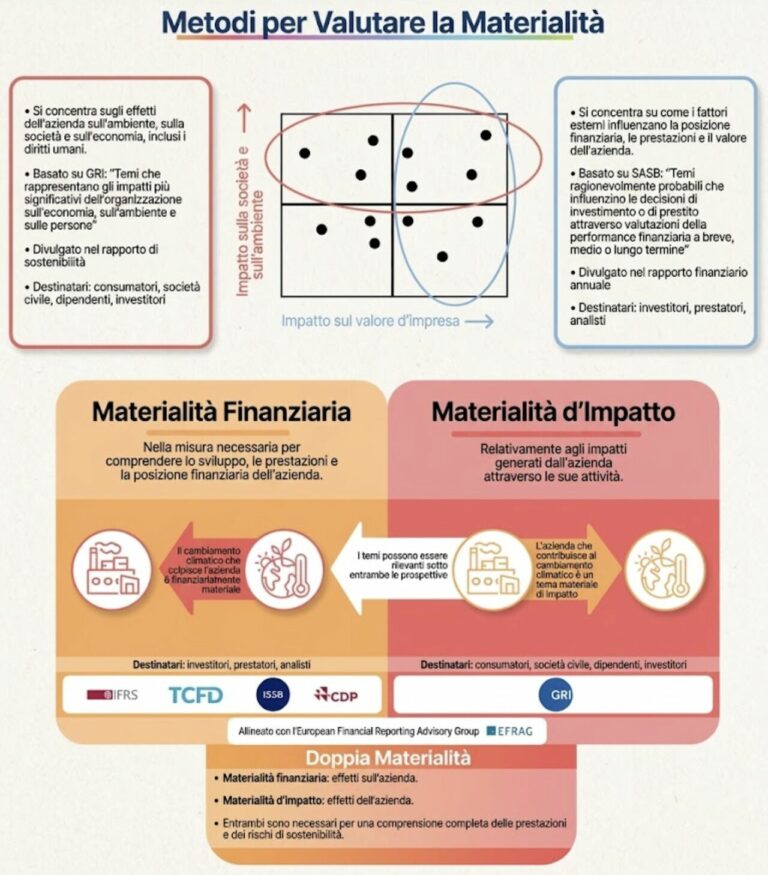

Due lenti diverse (che non vanno confuse)

La doppia materialità nasce per tenere insieme due prospettive che spesso vengono mischiate, con risultati confusi.

Materialità d’impatto: guarda fuori

La materialità d’impatto misura che cosa l’azienda provoca su ambiente e società: la portata, la gravità, la reversibilità degli effetti lungo tutta la catena del valore — anche quando il mercato non li “prezza” ancora.

È la lente che ti costringe a fare una domanda scomoda ma necessaria:

che segno stiamo lasciando, e dove, davvero?

Materialità finanziaria: guarda dentro

La materialità finanziaria, invece, traduce quei fattori in rischi e opportunità: quando iniziano a impattare flussi di cassa, margini, costi, asset, accesso al capitale.

Qui la domanda è più familiare al management:

cosa può far crescere o erodere valore, e in quali scenari?

Il punto: impatto e finanza non sono la stessa cosa

Il problema nasce quando li sovrapponiamo.

Quando trattiamo l’impatto come se fosse già un rischio finanziario.

O quando pensiamo che ciò che riusciamo a mettere in un numero racconti tutta la storia.

Non funziona così.

Il cambiamento climatico è l’esempio più chiaro: le emissioni sono materialmente rilevanti prima di avere un prezzo.

Diventano “finanziarie” solo quando iniziano a colpire margini, catene di fornitura, assicurazioni, accesso al credito, domanda.

E quando quel momento arriva, spesso è tardi.

Perché un rischio che diventa finanziario è un rischio che ha già iniziato a mordere.

Reagire o guidare: cosa perdi se usi una lente sola

- Affidarsi solo alla materialità finanziaria significa, nella pratica, reagire: ti muovi quando il tema entra nei costi e nei vincoli.

- Affidarsi solo alla materialità d’impatto può portare al rischio opposto: avere una lista lunghissima di priorità “giuste”, ma senza direzione strategica e senza disciplina nell’allocazione di risorse.

La doppia materialità serve proprio a questo: evitare entrambe le trappole.

Quando diventa governance (e non una matrice in PDF)

C’è un punto spesso sottovalutato: la materialità non è solo reporting.

È uno strumento di governance. Cioè: un modo per decidere.

Quando è fatta bene:

- influenza le priorità di investimento (non solo le parole del report)

- orienta la strategia (quali scelte facciamo, e quali no)

- anticipa i rischi invece di inseguirli

In altre parole: mette ordine.

Ti aiuta a capire cosa è davvero importante, in che orizzonte temporale, e con che impatto sul business.

Vantaggio competitivo: vedere prima, scegliere meglio

Le aziende che separano chiaramente impatto e finanza — e poi li collegano in modo intenzionale — non stanno solo “rispondendo a una normativa”.

Stanno costruendo:

- una strategia più lucida,

- investimenti più coerenti,

- una credibilità più difficile da attaccare.

E soprattutto stanno rispondendo alla vera domanda, quella che spesso rimane fuori dalle matrici:

non “quali temi sono materiali”, ma “quando inizieranno a diventarlo per il tuo bilancio” — e se a quel punto sarà già troppo tardi.

Come ecosostenibile.eu rende questo lavoro più semplice e concreto

ecosostenibile.eu® benefit company aiuta le imprese a trasformare la doppia materialità in un processo utile e decisionale: una matrice chiara, completa, collegata a priorità, KPI e scelte.

Con la piattaforma eCO2 la doppia materialità entra in un flusso digitale tracciabile: meno “documento”, più governance. Più trasparenza, meno fatica operativa.

Christian Sansoni